交出“18年來最差”年報 投資者對九陽股份未來發(fā)展擔(dān)憂

銷售費用猛增研發(fā)費用下降 九陽股份2024年遭遇顯著的增長瓶頸

從財務(wù)數(shù)據(jù)來看,九陽股份在2024年遭遇了顯著的增長瓶頸。雖然營業(yè)成本同比下降8.75%,使得毛利率小幅上升0.66個百分點至25.50%,但銷售費用的激增成為拖累利潤的主要因素。報告期內(nèi),九陽股份的銷售費用高達(dá)15.06億元,同比大幅上漲13.43%,銷售費用率也隨之攀升至17.02%。與此同時,公司的研發(fā)投入?yún)s同比下降7.19%至3.61億元,研發(fā)費用率降至4.08%。管理費用也小幅上漲0.92%。

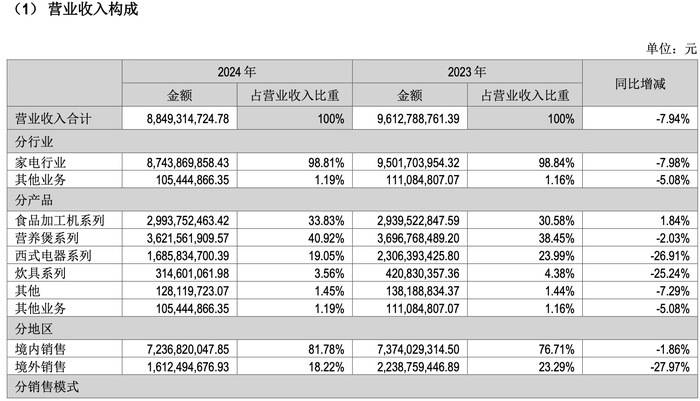

九陽股份的核心業(yè)務(wù)板塊幾乎全線下滑。營養(yǎng)煲系列、西式電器系列、炊具系列、其他及其他業(yè)務(wù)的營業(yè)收入均出現(xiàn)同比下降,僅有食品加工機系列的營收實現(xiàn)了1.84%的微弱增長。尤其值得關(guān)注的是,西式電器系列和炊具系列的營收同比降幅更是超過25%,該公司在多個主力產(chǎn)品線上都面臨著巨大的市場壓力。

九陽股份將營收減少歸咎為“市場競爭激烈,市場趨于飽和”。對利潤的大幅下滑,九陽股份并未給出明確解釋。在投資者看來,銷售費用的顯著增加,以及研發(fā)投入的減少,印證了公司在激烈市場競爭中,試圖通過加大營銷力度來維持份額,然而效果并不理想。研發(fā)投入的縮減,為該公司未來的產(chǎn)品創(chuàng)新和技術(shù)升級埋下了隱患。

“18年來最差”年報 投資者對九陽股份未來發(fā)展擔(dān)憂

年報發(fā)布后,投資者反應(yīng)強烈,在雪球等平臺上表達(dá)了對九陽股份業(yè)績的失望和對未來發(fā)展的擔(dān)憂。不少投資者直言“一年不如一年”,質(zhì)疑公司在激烈的市場競爭中逐漸失去優(yōu)勢。一位投資者對比發(fā)現(xiàn),九陽股份2020年的營收112億元、凈利潤9.4億元,2024年下滑至營收88.49億元、凈利潤1.06億元,下滑幅度令人震驚,加劇了投資者對其未來盈利能力的擔(dān)憂。

“發(fā)布了18年來最差年報,九陽該何去何從?”一位投資者發(fā)出了這樣的疑問。九陽股份2008年上市,其2007年的凈利潤為2.69億元,遠(yuǎn)高于2024年的1.06億元。

“每年被吃一些份額,和2020年比,營收少了20多個億。現(xiàn)在量價齊跌,毛利率持續(xù)下滑,而費用一旦增加,直接導(dǎo)致利潤幾乎消失。這或許也反映出,九陽在一些品類上并未建立起真正的消費壁壘。”部分投資者對九陽股份核心競爭力和產(chǎn)品差異化能力感到擔(dān)憂。(杜佳)

京公網(wǎng)安備:11010602130026號

京公網(wǎng)安備:11010602130026號